ENG

ENG

Календарний рік поступово наближається до свого завершення. В операційному плані ще можемо побачити купу подій, але загальні тенденції для української молочної галузі по результатах 2022 року вже зрозумілі.

Календарний рік поступово наближається до свого завершення. В операційному плані ще можемо побачити купу подій, але загальні тенденції для української молочної галузі по результатах 2022 року вже зрозумілі.

Це не підсумки року, але пропоную проглянути оцінки промислового молочного балансу України, який робить Інфагро в еквіваленті сирого молока (перерахунок в молоко з базовими показниками жиру та протеїну, відповідно, 3,4% та 3,0%).

Одразу зазначу, що цифри зовнішньої торгівлі відрізняються від офіційних оцінок, так як на відміну від Держстата, який робить перерахунок молочних товарів в еквівалент молока тільки через показники жиру в продуктах, в нашому розрахунку використані дані як жиру, так і протеїну. Також, крім безпосередньо молочних торговельних кодів в баланс потрапляють наступні продукти: технічний казеїн, сухе дитяче харчування, морозиво, а також молоковмісні товари (сирний продукт, молоковмісні консерви, спреди і т.д.)

Також зазначу, що оцінки стосуються тільки тих обсягів сировини, які були перетворені на молочну або молоковмісну продукцію на підконтрольній Україні території.

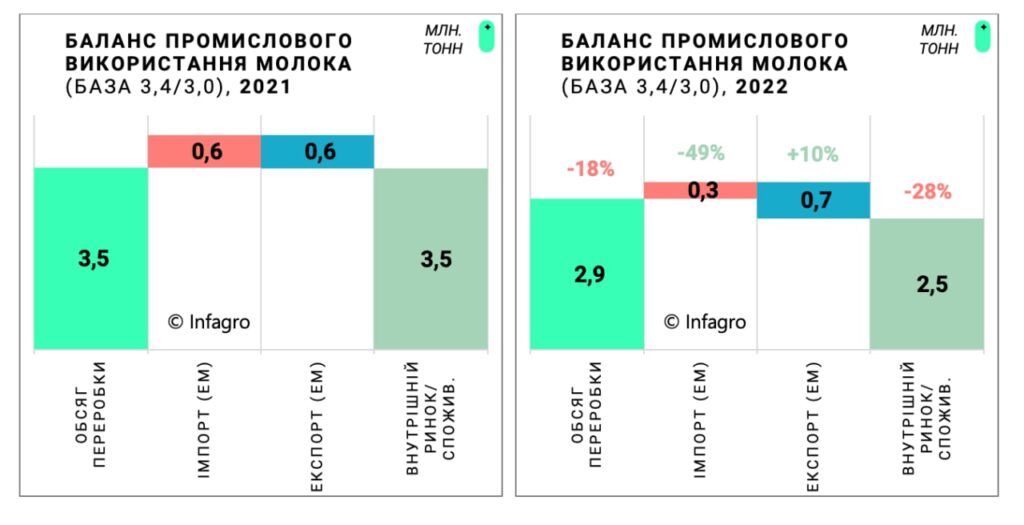

Отже, минулого року Україна мала збалансовану модель промислового молочного ринку в еквіваленті молока (а в грошах вже навіть імпортоорієнтовану), це значить, що обсяги експорту дорівнювали імпорту, а пропозиція, відповідно, – обсягам внутрішнього ринку/ споживання.

Повномасштабна агресія росії повністю змінила ситуацію. Зупинки і руйнації потужностей виробників і переробників, анексія територій, міграція, енергетична криза… це неповний список проблем, з якими стикнулися Україна та український молочний бізнес. Ще в березні стало зрозуміло, що пропозиція молока і внутрішній споживчий ринок скоротяться. Оцінки експертів щодо балансу, зроблені на початку весни, виявились досить влучними.

Порівняно з 2021 роком, зараз бачимо скорочення пропозиції сировини для переробки в поточному сезоні на 18%, до рівня 2,9 млн. тонн. Але ще більшого падіння зазнав внутрішній ринок, який скоротився на 28% (крім прямих продажів молочних продуктів, суттєво впав попит у суміжних галузях, «клієнтах» молочників, – кондитерській, м’ясній та ін.).

Такий дисбаланс викликав потребу у зовнішній реалізації молочної продукції. Вже в березні склади переробників були переповнені через падіння внутрішнього попиту та блокування агресором морських портів, які були основним каналом експорту української продукції на глобальні ринки…

З позитиву – весь надлишок вдалося реалізувати. Тут ще раз треба дякувати європейським партнерам, нашим чиновникам, трейдерам, профільним асоціаціям та, звичайно, самим експортерам, які об’єдналися для вирішення поточних проблем.

Ситуацію, звичайно, також врятувала цінова кон’юнктура світового молочного ринку, яка сприяла активізації зовнішніх відвантажень, а потім і зниженню імпортних надходжень.

В результаті, за підсумками року ми бачимо ріст молочного експорту на 10% та зниження імпорту на 50% до 2021 року.

Завдяки всьому цьому вдалося зберегти попит на ринку сировини, уникнути критичних коливань для закупівельної ціни молока та зберегти перспективи для майбутнього.

Про це, а також про варіанти балансу на 2023 рік поговоримо 30 листопада на конференції МОЛОЧНИЙ БІЗНЕС.