ENG

ENG

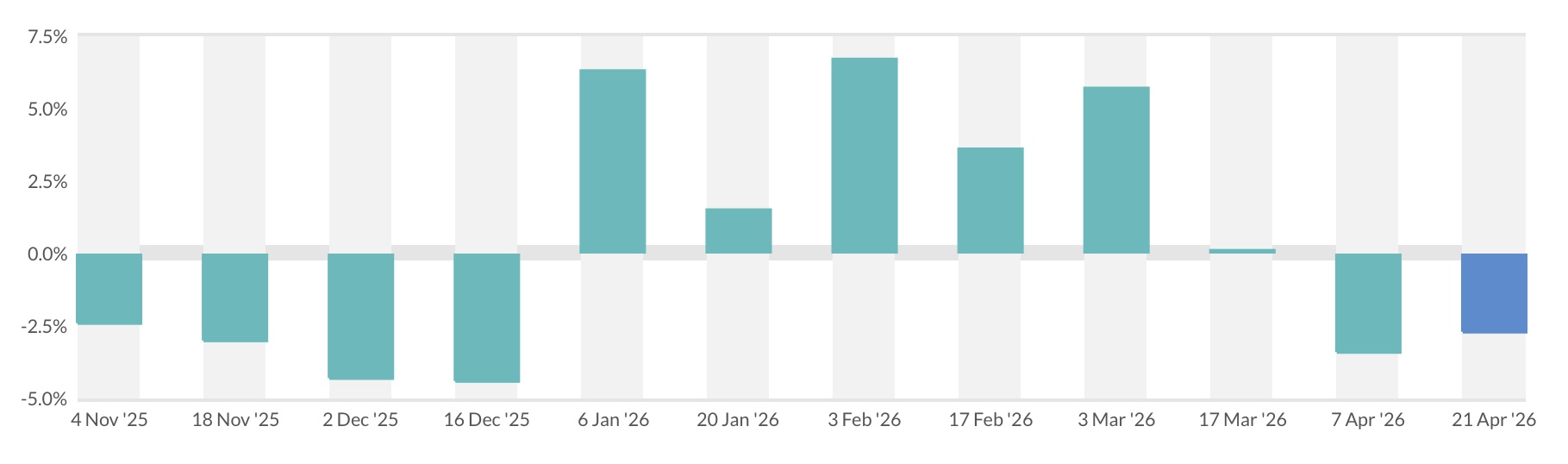

Торги молочною продукцією 402, що відбулися 21 квітня 2026 року, продовжили нещодавню корекцію світових ринків молочної продукції, при цьому індекс цін GDT знизився приблизно на –2,7%, що стало другим поспіль падінням після сильного зростання, що спостерігалося раніше цього року.

Середня ціна, за оцінками, знизилася приблизно до 4143 доларів США за тонну, що відображає послаблення настроїв покупців та обережні стратегії закупівель.

Результати торгів

- Зневоднений молочний жир (ЗМЖ): 6 357 доларів США/тонна (–9,6%)

- Вершкове масло: 5 702 доларів США/тонна (–7,9%)

- Суха пахта: н.д. (не торгувалася)

- Чедер: 4798 доларів США/тонна (+1,1%)

- Лактоза: 1573 доларів США/тонна (+7,2%)

- Моцарела: 3850 доларів США/тонна (–3,1%)

- Сухе знежирене молоко (СЗМ): 3448 доларів США/тонна (+3,2%)

- Сухе незбиране молоко (СНМ): 3666 доларів США/тонна (–0,6%)

Загальний обсяг оцінюється приблизно в 17 000–18 000 тонн, що трохи менше, ніж у попередніх торгах, що свідчить про зниження інтенсивності участі. Зниження відбувається, незважаючи на продовження сезонного скорочення пропозиції молока в Океанії. Це підкреслює, що обережність з боку попиту та надлишок запасів зараз є домінуючим у напрямку цін.

Ключові висновки

Жирові продукти (ЗМЖ, масло) зазнали різкої корекції, що призвело до загального ослаблення індексу

Порошкові продукти розійшлися: СЗМ зміцнився (+3,2%), тоді як СНМ залишився майже незмінним.

Сир стабільний, демонструючи стійкість попиту, пов’язаного з громадським харчуванням

Лактоза різко зросла, що свідчить про сильний попит з боку сегментів дитячого харчування/фармацевтики

Основним фактором зниження індексу є високий рівень перехідних запасів у Європі та Сполучених Штатах, що накопичилися під час фази надлишку пропозиції 2025 року. Ці запаси діють як стеля світових цін, перешкоджаючи агресивним торгам. Крім того, покупці, які активно поповнювали запаси під час лютнево-березневого зростання, тепер переходять на короткострокові закупівлі на основі потреб, зменшуючи терміновість аукціонів.

Щодо попиту, традиційні імпортери, такі як Китай, залишаються стабільними, але обережними, тоді як ринки Південно-Східної Азії, Близького Сходу та Африки продовжують виступати постійними покупцями. Однак попит з цих регіонів стає все більш фрагментованим, при цьому менші та частіші покупки замінюють контракти на великі обсяги. Цей зсув знизив динаміку цін, незважаючи на базову стабільність споживання.

Геополітична напруженість продовжує відігравати свою роль. Триваючий конфлікт та невизначеність навколо критично важливих торговельних шляхів, таких як Ормузька протока, збільшили витрати на перевезення та логістичні ризики. Однак, на відміну від попередніх аукціонів, де покупці здійснювали панічні покупки, поточна фаза відображає коригування після ризику, коли імпортери ефективніше керують запасами. Якщо перебої посиляться, особливо вплинувши на постачання енергії та судноплавні шляхи, не можна виключати поновлення зростання цін через потрясіння в ланцюжку поставок.

Тенденція з початку 2026 року

Індекс GDT продемонстрував двонаправлений рух у 2026 році. Рік розпочався зі значного відновлення, ціни постійно зростали протягом січня, лютого та початку березня, сукупно збільшившись на понад 18% та досягнувши піку приблизно на початку березня (подія 399). Це зростання було зумовлене обмеженою пропозицією та агресивним поповненням запасів. Однак, з початку квітня (подія 401 і далі), ринок вступив у фазу корекції з двома послідовними зниженнями (події 401 та 402), що сигналізує про перехід від відновлення до консолідації, оскільки попит нормалізується, а тиск на запаси знову зростає.

Загалом, GDT 402 підтверджує, що світовий ринок молочних продуктів переходить у фазу балансування, де напрямок цін буде більше залежати від впевненості в попиті та геополітичних подій, ніж лише від обмеженої пропозиції.

ІНФАГРО за матеріалом dairynews7x7.com