ENG

ENG

В Європі на молочному ринку продовжуються «гойдалки». На цьому тижні відбувалося зниження попиту на основні біржові молочні товари та, що характерно, на сире молоко на споті.

Оператори знову повідомляють про надлишок пропозиції сировини та товарів від продавців.

За такими швидкими змінами тренду не встигають офіційні ціни – Інститут у Кілі тільки на цьому тижні демонструє ріст вартості молочного еквіваленту для СЗМ/масла, який був характерний для споту минулі тижні. Наступний раз напевно побачимо стабілізацію.

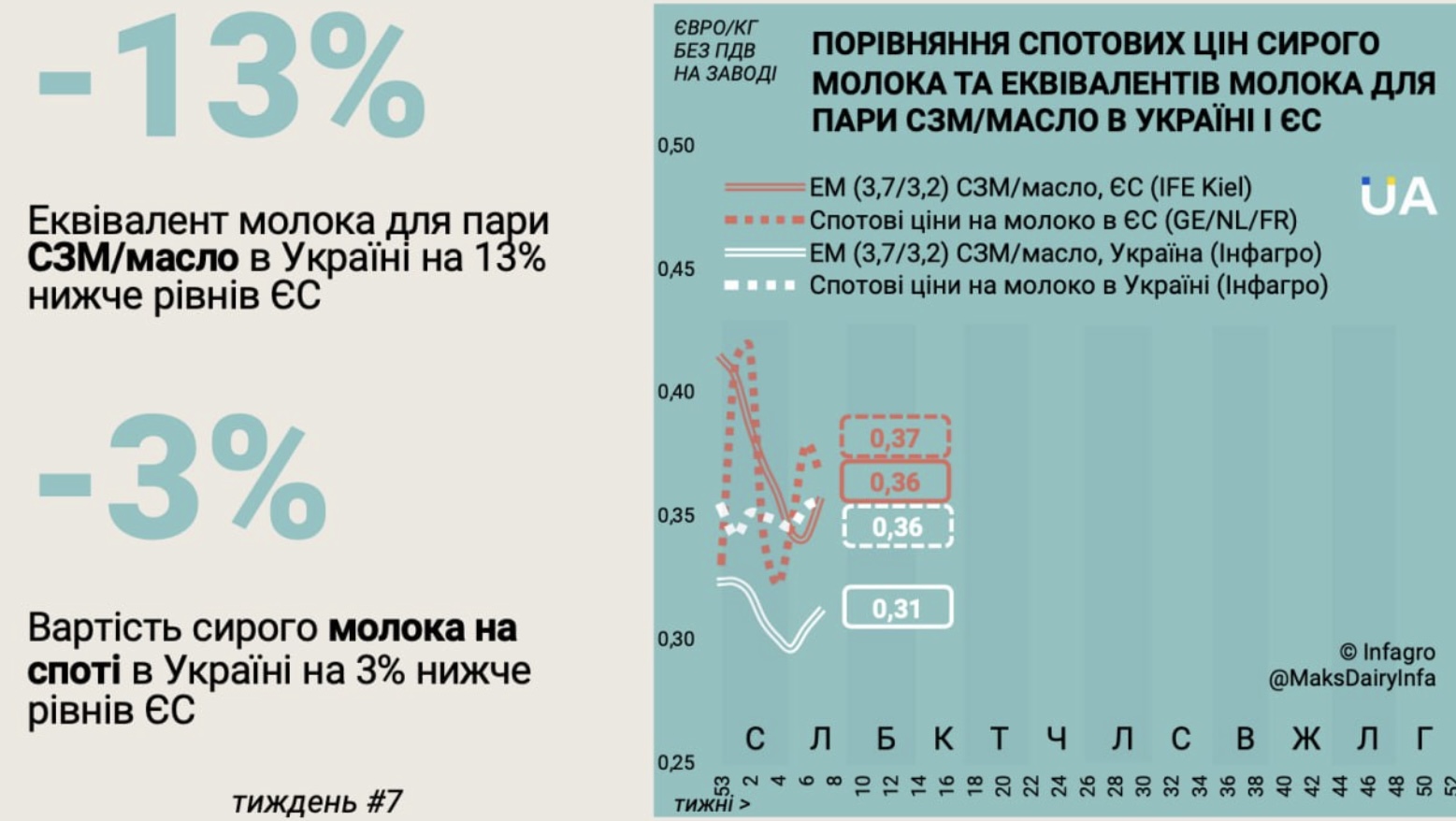

Ціна 0,35 євро/кг зараз виглядає оптимальною для європейського ринку, як для сировини, так і для ЕМ СЗМ/масла (для бази жир 4,2%/протеїн 3,4% це ближче до 0,40 євро/кг).

Рівні свіжих офіційних цифр вартості сировини в січні для Німеччини, Польщі та Литви – нижче очікувань.

В Україні баланс попиту-пропозиції залишається в нормі, бачимо навіть збільшення активності за рахунок роботи сироварів та непоганого сезонного попиту в лютому на продукцію виробників свіжих молочних продуктів.

Український вторинний ринок сировини знову на рівнях споту в ЄС і, схоже, у найближчі тижні ситуація кардинально не зміниться.

Внутрішній ринок біржових товарів позитивно відреагував на європейський і світовий ріст цін, що спостерігався у першій половині лютого – бачимо зміцнення рівня ЕМ для українського СЗМ та вершкового масла.

На поточному тижні різниця вартості українського сирого молока на споті проти ЄС складає -3% (минулий тиждень -7%), різниця ЕМ СЗМ/масло складає -13% (минулий тиждень -11%).

Еквівалент молока (ЕМ) – перерахунок актуальної (спотової) вартості біржових молочних товарів в еквівалент базового кілограма сирого молока, з урахуванням витрат і норм виробництва даних товарів.